SISMABONUS 2025

IL SISMABONUS E’ UN’INIZIATIVA PREZIOSA PER I PRIVATI E PER LE AZIENDE CHE MIRANO A RAFFORZARE LA SICUREZZA DEI PROPRI IMMOBILI

Offrendo una detrazione fiscale sulle spese sostenute , questo incentivo si configura come un’opportunità imperdibile per i proprietari attenti alla protezione dei propri beni e per le aziende che mirano ad incrementare la sicurezza dei loro dipendenti.

Cos’è e come si applica:

La spesa ammortizzabile con questo incentivo non deve superare i 96.000 euro, moltiplicati per il numero di unità immobiliari di ogni edificio produttivo e viene suddivisa in 5 quote annuali dello stesso importo.

Linee guida per la classificazione del rischio sismico delle costruzioni – allegato A del DM 65 del 7.3.17 Forniscono gli strumenti operativi per la classificazione del Rischio Sismico delle costruzioni, definendo otto Classi di Rischio (con rischio crescente dalla lettera A+ alla lettera G).

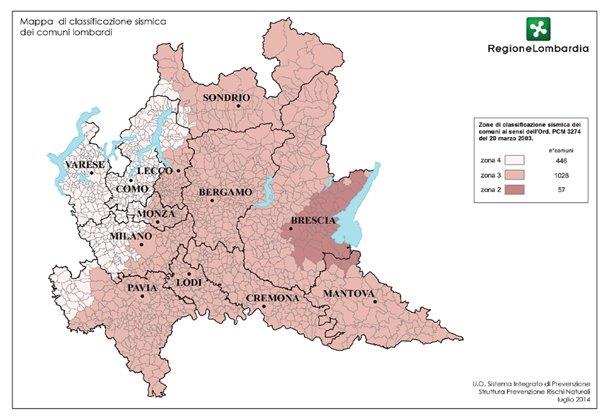

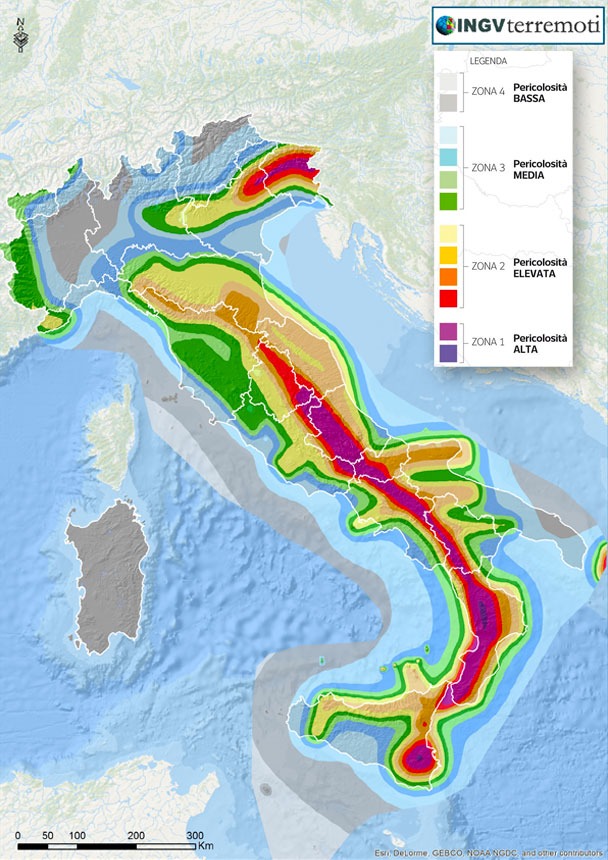

Il Sismabonus riguarda la detrazione d’imposta (IRPEF o IRES) concessa sia alle aziende che ai privati per gli interventi antisismici, realizzati su qualsiasi tipo di edificio situato nelle zone sismiche più a rischio , ovvero le zone 1, 2 e 3.

QUANTO VALE IL BONUS?

50%

Su abitazioni principali

36%

Su seconde case

36%

Su immobili produttivi

Durata

Spesa massima

Incentivi fiscali

- IRPEF

- IRES

Interventi ammessi

- Interventi di miglioramento sismico

Tipologia

- Edifici adibiti ad attività produttive

Miglioramento classe

Valutazione della classe di rischio

Cosa vuol dire migliorare la classe di rischio?

Assegnata la Classe di Rischio all’edificio, è possibile ritenere valido il passaggio alla Classe di Rischio immediatamente superiore quando siano soddisfatte le seguenti condizioni sull’intera unità strutturale:

- ripristino delle zone danneggiate e/o degradate;

- eliminazione delle spinte orizzontali non contrastate;

- stabilizzazione fuori piano delle pareti di elevate dimensioni (larghezza e altezza);

- ammorsamento dei pannelli murari tra di loro;

- collegamento dei pannelli murari agli orizzontamenti;

- messa in sicurezza di elementi non strutturali.

Stabilimenti Prefabbricati

SISMABONUS CAPANNONI 36%

Se l’intervento avviene su stabilimenti prefabbricati, eliminando eventuali carenze strutturali (previa valutazione da parte dei ns. professionisti) il beneficiante potrà usufruire del Sismabonus per capannoni al 36% senza che vi sia una preventiva valutazione della classe sismica, assumendo dunque che avverrà un effettivo salto di classe positivo attraverso un intervento di rinforzo locale attuato per rimediare all’assenza di vincoli.

TIPOLOGIE DI INTERVENTI AMMESSI:

I lavori ammessi sono quelli sulle strutture esistenti, descritti dalla normativa italiana sulle costruzioni (NTC 2018).

Ad esempio interventi di:

- miglioramento sismico

- adeguamento sismico

- rinforzo locale

Per gli anni 2026 e 2027, le aliquote scenderanno al 36% per le prime case e scenderanno al 30% per seconde case e per tutte le altre tipologie di immobili non residenziali!